آیین نامه اجرایی بند ش تبصره ۶ ماده واحده قانون بودجه سال ۱۴۰۰ کل کشور

ماده ۱:در آیین نامه ،اصطلاحات زیر معانی مشروح به کار می روند:

- سازمان :امور مالیاتی کشور

- قانون مالیات های مستقیم مصوب ۱۳۶۶ و اصلاحات بعدی ان.

- اشخاص مشمول :کلیه مالکین خودروهای سواری و وانت دو اتاقک (کابین)،برای اشخاص حقوقی غیر دولتی به ازای هر خودرو بالاتر از ده میلیارد (۱۰/۰۰۰/۰۰۰/۰۰۰)ریال و برای افراد حقیقی به نام خود و فرزندان کمتر از ۱۸ سال تحت تکفل با ارزش مجموع بالاتر از ده میلیارد ریال.

ماده 2:چنانچه اشخاص مشمول ،با توجه به حوادثی از قبیل سیل ،زلزله ،اتش سوزی و تصادف نسبت به ارزش خودرو یا مالیات متعلق و یا اقدامات اجرایی موضوع ماده ۸ این آیین نامه اعتراض داشته باشند، اعتراض آنها مطابق قانون رسیدگی میشود.

ماده 3_ مالکین یک خودرو ،هر یک از آنها به نسبت سهم خود از ارزش ان خودرو با اضافه نمودن ارزش سایر خودرو های تحت تملک ،مشمول این آیین نامه خواهند بود.

ماده 4_سازمان موظف است پس از اخذ دادهها و اطلاعات دریافتی از دستگاه های موضوع آیین نامه نسبت به تعیین دارایی های مشمول به ارزش آنها حداکثر تا پایان دی ماه سال ۱۴۰۰ اقدام و مراتب را به نحو مقتضی به اطلاع اشخاص مشمول برساند.

تبصره :در صورتی که میزان مالیات این آیین نامه طی موعد مقرر به اطلاع افراد مشمول نرسد ،این افراد مشمول پرداخت مالیات نمی باشند.

ماده 5_نیروی انتظامی ایران و سایر دستگاه های اجرایی موظفند که در اجرای ماده ۱۶۹ مکرر قانون ،اخرین داده ها و اطلاعات مورد نیاز سازمان در خصوص کلیه مالکین خودرو ها در ابتدای سال ۱۴۰۰،از قبیل مشخصات هویتی ،نشانی اقامتگاه قانونی و شماره تماس (تلفن ثابت و همراه)و مشخصات خودرو را به نحوی که سازمان در خواست میکند از طریق تبادل اطلاعات الکترونیک (وب سرویس) پانزده روز از تاریخ در خواست در اختیار سازمان قرار دهند.

ماده 6_وزارتخانه کشور (سازمان ثبت احوال کشور)و تعاون ،کار و رفاه اجتماعی و سایر دستگاه های دارای اطلاعات هویتی کلیه اشخاص و فرزندان کمتر از ۱۸ سال و تحت تکفل آنها را به نحوی که سازمان در خواست میکند ،از طریق تبادل اطلاعات الکترونیک(وب سرویس)ظرف ۱۵ روز از تاریخ درخواست در اختیار سازمان قرار دهند.

ماده 7:کلیه اشخاص مشمول مکلفند مالیات سالانه مجموع ارزش خودرو های خود را مطابق نرخهای موضوع ماده ۲ این آیین نامه ، حداکثر تا پایان بهمن ماه سال ۱۴۰۰ پرداخت نمایند.

ماده 8:چنانچه اشخاص مشمول تا پایان بهمن ماه سال ۱۴۰۰ نسبت به پرداخت مالیات متعلق اقدام ننمایند ،سازمان می تواند از طریق عملیات اجرایی موضوع فصل نهم باب چهارم و فصل سوم باب پنجم قانون ،مالیات متعلق را وصول نماید.

ماده 9_دفاتر اسناد رسمی و نیروی انتظامی جمهوری اسلامی ایران(مراکز تعویض پلاک خودرو)مطابق قانون مجاز به ثبت هرگونه نقل و انتقال و همچنین تعویض پلاک خودرو مالکین مشمول آیین نامه بدون احراز و اخذ گواهی پرداخت مالیات های نقل و انتقال قطعی و اجاره و مالیات موضوع این آیین نامه نمی باشند، متخلفین در پرداخت مالیات متعلق مسئولیت تضامینی دارند.

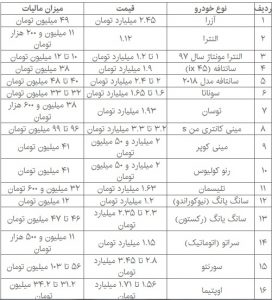

ماده10:نرخ مالیات سالانه مجموع ارزش روز انواع خودرو های سواری و وانت دو اتاقک (کابین)موضوع این آیین نامه بر اساس جدول زیر می باشد.